Для виплати заробітної плати з каси підприємство може або використовувати поточні надходження (виручку), або ж спеціально отримати гроші в банку. Зверніть увагу! Підприємство цілком правомірно може використовувати отриману з каси виручку для виплати заробітної плати.

Працівник розписується у ВКО про одержання готівки із зазначенням одержаної суми (гривень — словами, копійок — цифрами) — п. 27 Положення №148. У ВКО також зазначаються найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача.

Установа/підприємство має право зберігати в касі готівку для виплат, які належать до фонду оплати праці та здійснюються за рахунок готівкової виручки, понад установлений ліміт каси протягом трьох робочих днів з дня настання строків цих виплат у сумі, зазначеній у переданих до каси відомостях на виплату готівки (далі – …

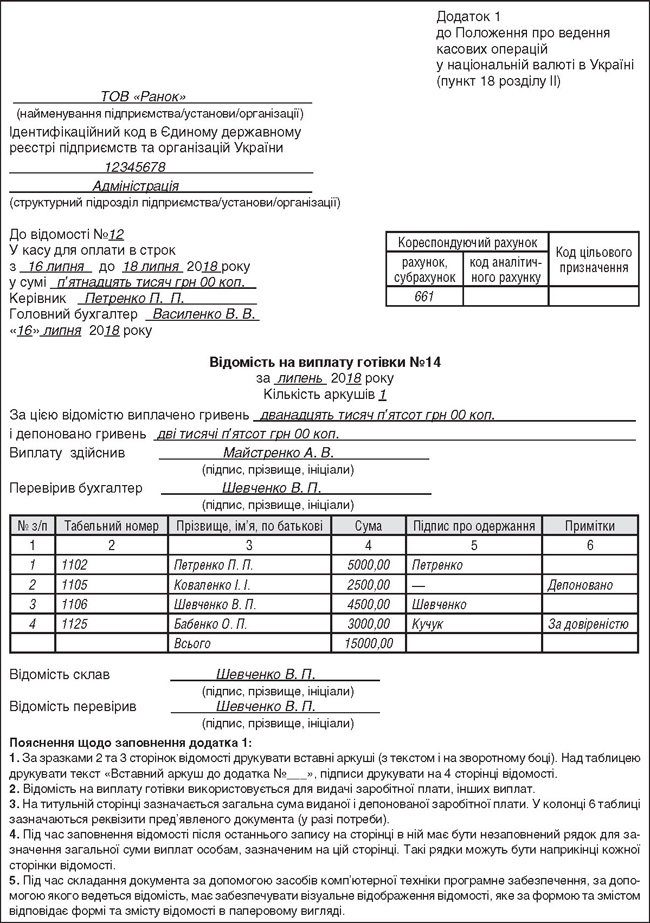

Отже, ФОП може використовувати готівкову виручку, що надійшла до каси, для виплати зарплати. Виплату зарплати готівкою відображайте у відомості на виплату готівки. Складіть її у довільній формі або скористайтеся формою з додатка 1 до Положення № 148.

Надходження грошових коштів в касу підприємства відображається за дебетом рахунку 30 "Каса". Видача готівки з каси підприємства відображається за кредитом рахунку 30 "Каса".

1 ст. 24 Закону України «Про оплату праці» від 24.03.1995 р. № 108/95-ВР, далі — Закон про оплату праці). Саме тому видавати працівнику дрібні копійки під час виплати заплати не можна.

Отримувати зарплату за ВКО можна тільки в день його складання. Сума готівки, виплачена за ВКО, приймає участь у розрахунку залишку готівки в касі у день її виплати.