Загалом працівник платить 19,5% податку з нарахованої зарплати, також роботодавець сплачує ЄСВ у розмірі 22% зарплати, що нараховується і сплачується поверх зарплати.5 бер. 2024 р.

ФОП-роботодавець, як податковий агент, зобов'язаний своєчасно та повністю нараховувати, утримувати та сплачувати до бюджету податок на доходи фізичних осіб (далі – ПДФО) із суми оподатковуваного доходу працівника (зокрема, зарплати) за його рахунок, використовуючи ставку 18%. Це витікає із п. п. «а» 176.2, 168.1.1 ПКУ.

Роботодавці утримують із зарплат працівників податки – 18% податку на доходи фізичних осіб (ПДФО) та 1,5% військового збору (ВЗ). Відповідно, на руки співробітники отримують меншу суму. Крім зарплати, роботодавець за працівника сплачує 22% єдиного соціального внеску (ЄСВ) за рахунок власних коштів.

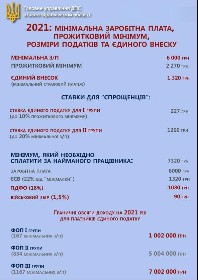

Із 1 квітня 2024 року мінімум, який необхідно сплатити за найманого працівника, дорівнює 9760 грн. З них мінзарплата – 8000 грн і ЄСВ – 1760 грн.

Який загальний відсоток податків може утримувати (відраховувати) роботодавець при кожній виплаті заробітної плати? При кожній виплаті заробітної плати роботодавець повинен утримувати (відраховувати) по кожному працівнику наступні податки – податок на доходи фізичних осіб (ПДФО) 18% та військовий збір (ВЗ) 1,5%.

Податкова ставка Фізичні особи-підприємці 2 групи мають сплачувати щоквартально Єдиний податок у розмірі 20% від чинного значення мінімальної заробітної плати в країні. Також ФОП сплачує 22% пенсійних у вигляді Єдиного соціального внеску.

.jpg)

До теми Як ФОПу наймати працівників у 2021 році: правила та штрафи за їх недотримання З 1 грудня цього року мінімальна зарплата зросте до 6 500 гривень.